原标题:女子提前还房贷被要求买10万理财 亏损超40%被建议“做时间的朋友”

封面新闻消息,“我当时刚毕业,对理财没有经验,是在银行工作人员要求下购买的理财产品,现在出现这么大亏损,到底谁该为此负责?”3月13日,武汉女生小王网上发帖称,2020年她贷款买了一套房。一年后提前还款时,被银行告知非VIP客户需要购买银行的理财产品,才能抵扣违约金。在理财销售员推荐下,小王购买了8.3万元的理财产品,一年后亏损超过40%。她称,其间,她多次询问对方意见,对方建议她长线持有,“要做时间的朋友”。

银行大楼

小王认为银行未提前告知违约金免除条件,未进行风险告知而推荐理财产品,她整个过程是依照对方建议进行,理财产品大幅度亏损,银行作为专业机构应为此负责。

银行则表示,银行的销售和建议无强迫性,小王作为成年人应该为自己负责;销售过程未以录音录像方式进行风险告知,仅作为内部员工违规的处罚依据,与产品亏损的后果无关。

律师认为,销售过程存在捆绑销售和霸王条款嫌疑,如果风险告知程序缺失则银行存在违规,应承担赔偿责任。

女生称提前还贷被推荐买理财产品

亏损超40%被建议“做时间的朋友”

2020年5月,刚毕业两年的小王在武汉购买了一套自己的房子,为此在楼盘对口的中国银行(湖北自贸试验区武汉片区分行)贷款170万。

她称,签订贷款合同时,银行房贷员工田某告知她,还款满一年可以申请提前还款,但是要支付一笔违约金,银行有减免违约金政策,可以帮她申请减免。

2021年5月,小王申请提前还款,在约定办理还款的前一晚,田某电话告知她,她达不到减免违约金的标准。“他说之前维护客户的系统搞错了,核查发现我不是中高端客户,不能免除提前还款的违约金。他让我多准备几万块钱,可以购买他们理财产品成为中高端客户。”

次日,田某将小王带到银行理财部,一名张姓员工接待了小王,田某随后离开现场。小王称,销售员通过计算器,在白纸上核算后告知她,至少需要购买10万元的理财才能拉平那1.6万元的违约金。

“她介绍说这款理财产品是知名理财经理操作,她们自己都购买了不少,6个月封闭期满可赎回,会有10个点的收益。”小王称,当时考虑到可以减免违约金,以及对银行专业性的信任,就向父母借了4万元,加上卡里的余额,一共购买了8.5万元的理财基金。

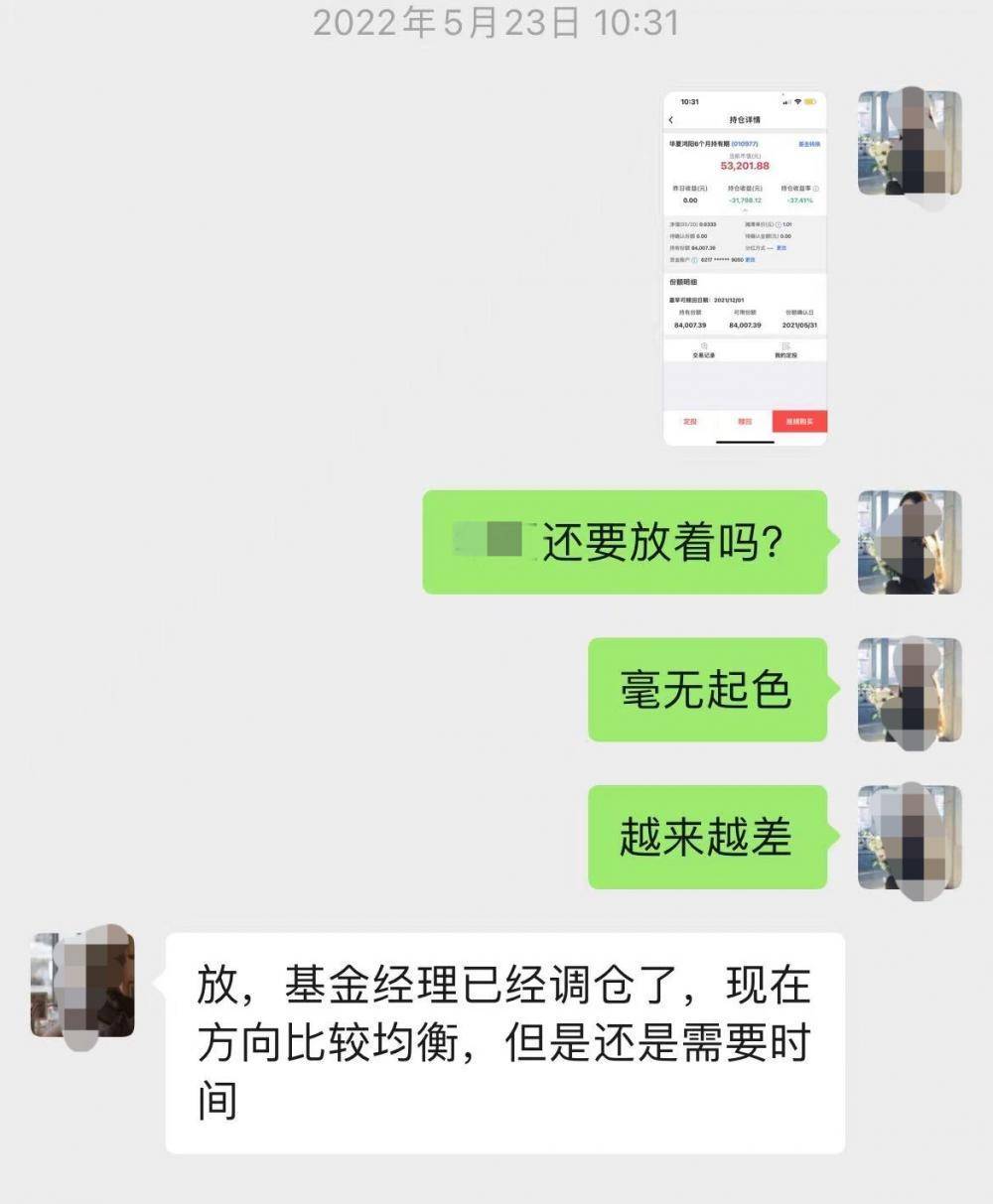

小王与销售员聊天记录(受访者供图)

“没想到封闭期内就亏了1.2万元,我问销售员怎么办,她说再等等看。封闭期结束后继续亏,她跟我解释说是市场原因,让我要学会做时间的朋友,让我继续持有。”小王说,直到亏损达到3.2万时,对方在手机上按步骤指导她将持有的基金转换为另外两款产品,但亏损情况没有好转,最终亏掉3.5万元,亏损幅度超过40%。

小王认为,签订贷款合同时银行未告知违约金减免标准,到了约定还款时间,她被临时通知购买理财才能减免违约金,自己并无其他选择;自己刚毕业,对房贷政策和理财产品不熟悉,基于对银行和银行员工专业性的信任购买了产品,整个过程是在对方指导下进行,对方作为专业人士应该为亏损负责。

银行称理财销售程序违规只是内部处罚依据

与产品亏损责任无关

3月6日,小王分别与田某和银行理财部的唐律师进行了沟通。

田某介绍,小王是中国银行系统的熟人介绍来的,当时确实告知她网点有免除违约金的权限,自己会帮她进行申请,但因为太匆忙未告知她免除的条件。“后来发现她达不到免除标准,怪我多嘴向她推荐购买理财产品。”

理财部董姓负责人陪同一名唐姓律师接待了小王。唐律师称,小王作为成年人,被告知要么支付违约金要么购买一定额度的理财产品时,有自主选择权;销售员推荐理财产品时,提到10%的收益、不少同事也购买了,只是陈述客观事实,不存在欺骗;基金亏损时,销售员建议小王继续持有,也仅仅是建议,所有环节都无强迫行为,小王应该为自己的选择负责。

“无论小王是23岁还是30岁,法律意义上满16岁就是成年人,不能以自己涉世未深、对理财不了解,就要求银行为亏损负责。银行和员工不能因为是专业人士就来负这个责任。”唐律师介绍,小王在购买理财产品前,填写了风险评估报告,显示她有理财经验,对理财产品有足够认知。

小王表示,风险评估报告是在销售员指导下填写,按照理财产品销售的相关规定,销售员应该口头对她正式进行风险告知,并全程录音录像存档。“当时没有做这个程序,我咨询过银监会,没有这个程序就是违规。她当时问我有没有买过理财,我说只买过一周100元的产品,不知道这算不算有经验。我希望银行调取录音录像资料。”

唐律师表示,无法把所有资料都拿给小王看,有时候因为熟人关系,员工将操作流程简化,没有将风险提示过程录音录像,但这种违规只是内部处罚员工的依据,与理财产品的亏损没有关系。

3月15日,封面新闻记者联系该行理财产品负责人董某,对方记录下记者的单位后表示,事件只针对客户解答,不接受媒体采访。

律师:银行涉嫌捆绑销售理财产品 风险提示违规应承担赔偿责任

河南泽槿律师事务所主任付建认为,客户与银行事先约定提前还贷,并询问了免除违约金事宜,银行员工告知有免除政策,但未主动告知客户免除标准,银行具有过错。“违约金事宜属于特别条款,应当特别告知,用粗线或者划线注明,没告知的话可以认定为不知情。”

对此,北京市炜衡(武汉)律师事务所律师黄坤志有不同看法。黄坤志认为,免除违约金是银行放弃自己的权益对客户的增值服务,未告知免除的标准,在法律层面无过错,但在服务客户角度银行应该告知更多信息,以免客户与银行之间信息不对称。

对于“小王是成年人可以自主选择违约金或者理财产品”的说法,付建认为小王并无自主选择权。“银行相对于个人处于优势地位, 小王提前还贷时被告知要支付违约金或购买理财产品,出于趋利避害考虑,她只能选择购买理财。这涉嫌捆绑销售和霸王条款。”

黄坤志认为,从合同角度看小王确实有多种自主选择,可以选择放弃提前还款,也可以选择支付违约金。“问题的重点是选择购买理财产品时,销售员的销售过程是否违规。”

黄坤志介绍,根据理财产品销售的相关规定,销售员要对客户进行风险评估、风险提示,并全程录音录像留档,以保护双方权益。“如果客户没有理财经验,无法判断,销售员诱导甚至直接指示客户填写风险评估报告,在虚假报告基础上推荐了不匹配的产品,银行是有违规过错,需要承担赔偿责任。如果银行没有对这一过程录音录像,存在程序违规,同样需要承担赔偿责任。”

黄坤志表示,在小王保证所述属实情况下,银行有举证证明清白的责任,如果拿不出录音录像资料,无法证实风险报告属实,银行就是责任方。

“法定年龄16岁就算成年,就要自行对理财产品的选择负责,这个说法也不合理。”黄坤志认为,销售理财产品要考虑客户是否有理财经验和认知,是否有真实的风险承担能力,不能只在书面上写一句“投资有风险”作为风险提示,理财经验和风险认知与是否成年无关。