十大快时尚品牌2018第三季度开店盘点。

据赢商大数据中心不完全统计,2018年第三季度,包括H&M、ZARA、UNIQLO优衣库、MJstyle、MUJI无印良品、NEW LOOK、UR、C&A、Forever 21、GAP在内的十大快时尚品牌在内地新增门店共84家(不含升级重开门店),与去年同期相比微减4.5%。(文末附十大快时尚开店详细表格)

截至9月30日的前三季度,十大快时尚品牌累计新增门店205家,同比去年下降约17%,快时尚行业扩张呈明显放缓趋势。

从品牌来看,NEW LOOK、MJstyle、H&M前三季度新店数量同比去年减少较多,分别锐减25家、13家、12家,UR、无印良品、ZARA略有下降,Forever 21扩张“停滞”。

1

领跑多季的MJstyle被优衣库赶超

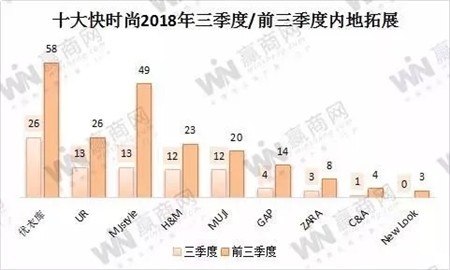

第三季度,优衣库超越领跑多季的本土快时尚品牌MJstyle,以26家新店排名第一。

MJstyle与另一本土快时尚品牌UR并排第二位,均新增13家门店。本季,MJstyle新店放缓或许与推进旗下Topfeeling品牌扩张有关,据了解,三季度Topfeeling共新增16家门店。

H&M和无印良品并排第三位,分别新开12家门店。Gap、ZARA、C&A分别新增4家、3家、1家门店,New Look和Forever 21则暂无监控到拓展信息。

前三季度,拓展前三甲为:

优衣库、MJstyle、UR,分别累计新增门店58家、49家、26家。

其次是H&M新增23家、无印良品20家、Gap 14家。

ZARA、C&A、New Look新增门店均为个位数,分别为8家、4家、3家。

2

新开业购物中心助力华东、西北扩张加速

从区域分布来看,华东一直以来都是快时尚品牌争相布局的市场,加上三季度该区域新开业购物中心较多,因此又吸引了一大批快时尚新店,共有38家,约占45%。其中,优衣库、GAP一半新店以及ZARA、C&A所有新店,均位于华东。

华北、华中、西北区域各有11家新店,并排第二。此前,快时尚品牌在西北区域拓展较慢,但是三季度该区域有乌鲁木齐高新万达广场、西安momopark、宁夏石嘴山万达广场、西宁中发源城市广场等优质项目开业,吸引了MJstyle、H&M、UR等多个品牌入驻。

华南区域新店此次被西北赶超,仅新增6家门店,也是由于新入市的购物中心较少,快时尚在这个相较饱和的市场选址谨慎,扩张放缓。

东北区域新增4家门店,分布在黑龙江绥化万达广场、辽宁阜新万达广场、沈阳K11和吉林欧亚综合体;西南区域新增3家门店,位于昆明西山万达广场、重庆万州万达广场、重庆龙湖时代天街。

3

上海新增快时尚门店最多

从城市分布来看,时尚氛围走在前列的一线城市本季新店增速加快,新增19家,约占23%,其中北京4家、深圳2家、广州1家。

值得一提的是,上海占12家,是本季新增快时尚门店最多的城市。多家快时尚品牌抢占同一家购物中心的现象较普遍,如LuOne凯德晶萃广场有H&M、优衣库、UR,世纪汇广场有ZARA、UR、GAP,青浦宝龙广场有MUJI和C&A。同时,上海作为“国际品牌首店收割地”,对具有超强示范效应的快时尚旗舰店具有强大的吸引力,继去年引进Gap中国最大旗舰店之后,本季再迎来ZARA中国首家新零售概念店。

省会城市及直辖市新增31家门店,约占37%。其中,杭州新店最多,共有8家,入驻临平银泰城、杭州大悦城等;其次是西安5家,入驻西安momopark、万和城、华阳城。太原、乌鲁木齐、武汉、西宁、长沙、重庆各新增2家,福州、合肥、昆明、沈阳、天津、郑州则分别新增1家门店。

其余城市(除去一线城市、省会及直辖市)则新增34家,约占40%,说明快时尚品牌正在加速下沉渠道。其中,厦门、商丘、长治分别凭借宝龙一城、商丘万达广场、长治万达广场三个购物中心,各自吸引了3家快时尚品牌入驻。开封和珠海则分别凭借开封万达广场、珠海奥园广场,各自吸引了2家品牌。

4

ZARA、MUJI等国际快时尚业绩放缓

10月,优衣库母公司迅销集团发布了最新2018财年财报,收益总额2.13万亿日元,同比增长14.5%;净利润1548亿日元,较上一财年大幅增长29.9%。

不过,随着全球时尚行业的不断升级和消费者观念的转变,类似优衣库这样业绩保持双位数增长的品牌早已是少数,大多数快时尚品牌业绩放缓或下滑,连ZARA、MUJI这样的行业佼佼者也不能幸免。

ZARA录得三年来最差业绩增长

母公司Inditex集团在截至7月31日的上半年,销售额、净利润分别增长仅3%至120.3亿欧元、14.1亿欧元。而在去年同期,Inditex销售额同比上涨11.5%,净利润增长9%。集团董事长兼首席执行官Pablo Isla此前在第一季度财报发布后坦承,受汇率波动、实体零售门店租金不断上涨影响,Inditex集团的盈利能力正遭受打击。

无印良品中国同店销售首次出现下滑

无印良品在截至8月31日的2019财年二季度,中国市场同店销售首次出现下跌,可比销售录得2.2%的跌幅。上半财年,由于二季度的销售颓势拖累中国市场收入录得0.2%的可比跌幅。

Gap品牌成集团业绩最大包袱

Gap集团在截至8月4日的第二季度,销售额同比增长8%至41亿美元,净利润上涨9.59%至2.97亿美元。但是,核心品牌Gap业绩仍然下滑,销售额同比减少0.5%,在包括中国在内的亚洲地区销售额下滑1%。

5

业绩警钟下的“自救”措施

业绩增长放缓敲响警钟,快时尚品牌不得不采取措施,寻找新的增长点。

H&M联合Moschino试水宠物服装

H&M在9月透露,将在H&M X Moschino系列中,首次推出宠物服装,该系列将于11月8日正式上线。对于H&M试水宠物快时尚的前景,鞋服行业独立分析师、上海良栖品牌总经理程伟雄表示,前景应该是值得肯定的,品类的延伸比较彻底,可以利用H&M现有资源配置去做好。

图片来源:HM中国新浪微博

ZARA首次启用明星代言,开设新零售概念店加码电商

今年,“慢热”的ZARA在中国市场变化不小。ZARA曾被视为“从不请代言人”,却在9月启用了吴磊与周冬雨作为大中华区品牌形象大使,押注明星带货、粉丝效应。

同月,ZARA中国首家新零售概念店落户上海时代广场

该店完全为电商业务设计,以快闪店形式呈现,主要售卖ZARA当季精选产品。消费者需要下载APP完成试衣、购物,并且无法在现场获得商品,所有订单将通过电商渠道进行配送。

无印良品四年9次降价

9月,无印良品上线第九次“新定价”活动,涉及500余种商品,最高价格降幅为40%。从2014年10月起,无印良品就开始在中国推出“新定价”策略,从目前的频率来看,基本达到每年两次。

对素来高冷的无印良品来说,“新定价”俨然已成一个委婉又得体的打折降价策略,同时也是重视中国市场、挽救业绩颓势的表现。

十大快时尚品牌2018第三季度内地拓展表格

编辑:ann