对于2018年1~9月巨额亏损8.57亿元的事实,瑞幸CMO杨飞回应媒体称,“亏损8亿完全符合预期,战略性预亏会呈长期性。”在他看来,瑞幸咖啡和ofo不一样的理由是,团队有着多年成功经验,并有上市经验,“我们这个团队不是刚毕业的一帮人”。

ofo的水深火热,让对于瑞幸这家公司的质疑声不绝于耳。

2019年一开年,瑞幸的创始团队在立下“2019年将新建门店2500家”的年度计划后,开始忙于回应“是不是下一个ofo”的质疑。

对于2018年1~9月巨额亏损8.57亿元的事实,瑞幸 CMO 杨飞回应媒体称,“亏损8亿完全符合预期,战略性预亏会呈长期性。”在他看来,瑞幸咖啡和ofo不一样的理由是,团队有着多年成功经验,并有上市经验,“我们这个团队不是刚毕业的一帮人”。

但凯撒的归凯撒,商业的要回归商业,创业老兵的巨额亏损却是不可磨灭的事实。当市场上充斥着烧钱的资本游戏,一家又一家企业如夜空中流星划过,“烧钱打天下”的悲情故事,最终难逃无情的商业逻辑拷问。

我们试图将思考回归到商业的本质:无论是咖啡市场,还是出行市场,补贴式商业模式的共性是什么?未来又究竟会如何?

“外卖”错了,还是咖啡错了?

咖啡行业繁荣表象的背后,是残酷的市场竞争。

业内人士将咖啡市场分成速溶咖啡、即饮咖啡和现磨咖啡三种。而外卖咖啡,由于其线下属性明显,归类于现磨咖啡子分类。

外卖咖啡的横空出世,看起来是瑞幸和同期竞争者打造的一个新品类,但作为一个进入市场的新玩家,瑞幸咖啡的生意,实际上是“旧市场”中的“新经济”。脱下“外卖”这件外衣,这个市场并不孤立存在,其市场增长空间受到原竞争市场的诸多制约。

商业史上,速溶咖啡这个品类就存在一个惨痛的教训。

一杯“麦斯威尔”,还是一杯“雀巢”?这两个口感毫无差别的品牌,早在2005年之前就曾为“谁是老大”这个问题交过一战:麦斯威尔直打高端路线,产品号称“取材于哥伦比亚高端咖啡豆”;但在雀巢的低价策略面前,最终输的一败涂地。

据2005年发布的一份市场份额数据,大战之后,雀巢销量增加5倍,而麦斯威尔仅增长3.2%;战役的结果很残酷:雀巢攫取了 70%市场份额,彻底击溃了后者;麦斯威尔落得个关闭工厂的结局。

上一波浪潮,客观上造成了一个结果:速溶统治中国咖啡市场大半江山。中国的咖啡消费市场,现磨、即饮咖啡仅占18%和10%,现磨咖啡市场确实是一片蓝海。

线下连锁咖啡、外卖咖啡均属于现磨市场的一个品类。线下连锁咖啡如今是星巴克、咖世家、太平洋咖啡三家巨头把持的市场,星巴克目前占据了51%的市场份额。

连锁咖啡巨头们的两大核心竞争力,第一是咖啡的品质;第二,其实是完善的会员体系。

尽管瑞幸的品牌策略一直高举高打“颠覆星巴克”,但上述两点,瑞幸目前都还没有。

撼山易,撼星巴克难。想要做到“逆袭”,无外乎从产品、市场及品牌等方面下文章。

从线下开店的市场策略来看,钛媒体对瑞幸在“开店”方面的策略来看,瑞幸的策略并不是“引领”,而一直在“跟随”。

CBNData 发布的数据显示,在上海,瑞幸咖啡的线下店与星巴克高度重合;而在北京,瑞幸咖啡55%的门店距离最近的星巴克不超过500米,16%位于500到1000米以内——这么做的好处显而易见,极大降低了开线下店的风险。

也就是说,瑞幸咖啡实际上并没有开辟一个新的市场,更多的是在已有的存量市场中竞争。

瑞幸唯一的创新在于“外卖”模式。而隐忧是,如果星巴克也仿效瑞幸模式,那么顾客将会形成一定程度上的流失。

实际上,星巴克已经这样做了。

星巴克和饿了么联合推出的“专星送”已经服务推广至11个主要城市,据星巴克官方透露,该项服务将于今年年底将在全国范围内推广至 2000 家门店,达到50%覆盖率;星巴克一系列辗转腾挪的表现,证实了这家巨头公司的执行力和应战能力。

除了星巴克的跟进,麦当劳、全时等企业也竞相推出了咖啡外卖业务。

竞争者有了中国式外卖供应链加持,瑞幸一度推崇的“顺丰速度”,也将在麦当劳等以往就已配送见长的竞争中丧失优势。

再谈谈产品:瑞幸的咖啡口感真的够好么?

尽管瑞幸咖啡声称其选用的咖啡机、咖啡豆原料要优于主流咖啡品牌,但即便咖啡本身保证了品质,奈何外卖配送时间长、配送过程中溢洒等现象频繁,造成其品味大打折扣。

据钛媒体了解,在意式浓缩咖啡中,咖啡放置时间过长会导致咖啡油脂碎裂,造成香气流失同时增加咖啡的酸味;而在拿铁中,时间过长,咖啡上面的拉花还会沉淀,口感也将受到影响。

“外卖咖啡”的品质问题,迄今为止无解。

主打外卖咖啡的瑞幸,能否笑到最后,还取决于其对外卖市场的把控程度。

线上下单的用户习惯逐渐养成后,将会有越来越多的人选择外卖平台或者小程序等方式下单,但长期来看,顾客的选择可能是多元化的,这种多元化的策略也迎合了外卖平台的选择,如今,打开“美团外卖等App,用户会发现,提供咖啡外卖服务的商家远远不止一两家。

除此之外,“店+外卖”模式的竞争壁垒有多高,还有待考证。

早在几年前,连锁便利店喜士多、罗森、全家等便利店品牌已经推出了现磨咖啡业务,专注满足通勤上班族的购买场景。其中,全家已经在2016年卖出了1000万杯咖啡。

瑞幸两大致命伤:现金流和运营成本

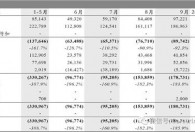

钛媒体收到的一份瑞幸咖啡专项融资计划书显示,按照其上一轮融资财务数据的净利润来看,2018年前9个月累计亏损8.57亿。

该融资计划书中,向潜在投资人承诺的未来预期收入是:

公司预计在今年(2018年)实现年收入7.63亿元,年销售量达到7400万杯;报告显示公司1-9月已实现销售收入3.75亿元,已实现销量3670万杯,其中,9月单月销售收入已达到9700万元。

以此计算,瑞幸在2018年前三个季度仅完成了预期年营业收入的不到一半(49%),且是在大额补贴用户的前提下完成的。

进入第四季度,瑞幸已经开始削减补贴力度。此前一直高调推广“买一送一”、“买五赠五”等持续补贴手段的瑞幸目前已经停止了“充5赠5”优惠活动,只保留了“充2赠1”;此外,免费配送的门槛也从原来的35元升至55元。补贴一旦紧缩,用户流失在所难免;2018年四季度的收入更难以保证了。

融资计划书还显示,瑞幸推进下一轮融资的节点,恰好是在2018年9月第三季度截止的用户增长峰值时。

此外,瑞幸在上述融资计划书中预测,“2019年-2021年预测收入分别为39.5亿元、103亿元和185亿元。”

考虑到瑞幸咖啡未来的经营风险——靠补贴和高市场广告投放的方式来留存并提高用户粘性,如果未来三年的预测收入,是基于高昂的补贴和运营成本,这家公司的现金情况将面临极大的考验。

而另一方面,在每一杯咖啡成本上,租金、设备及运营和人力成本占了绝大多数(如下图)。也就是说,在外卖咖啡这个生意中,能够保证盈亏平衡的关键点,根本不是咖啡豆本身。

2019年开年,瑞幸创始人及CEO钱治亚在战略沟通会上公开表示,“至于什么时候盈利,我们现在暂时还没有时间表,大的方针和方向还是补贴和教育市场。”

但钱治亚的表述,无法回避一级市场的逻辑拷问:持续教育用户的效果如何?既然提价是最终的道路,那么最终将会剩余多少用户在瑞幸咖啡平台上?

为什么瑞幸烧不出下一个“滴滴”?

烧钱模式是否成立,在一级市场中早有验证。2016年前后,网约车领域的补贴大战,就烧出了独角兽滴滴(最终与快的合并、收购Uber中国)。

那么,咖啡行业的烧钱,怎么就不 work 呢?

信义资本某行业分析师在接受钛媒体采访时表示,“(同样是补贴手段),滴滴的网络效应已经成立,车越多用户便会越多;而相比之下,互联网教育、二手车交易平台亦或是外卖咖啡这样的领域,由于网络效应的缺失,使得单次获客成本居高不下。”

如果说,滴滴、快的时期,补贴大战的驱动力还有战略投资者对于支付入口抢夺的布局,那么区区几亿销售收入的瑞幸咖啡,是否能够得到巨头的垂青还未可知。

更何况,超级App的支付抢夺战已经告一阶段,未来非财务投资者进入的理由还有待商榷。

经过出行大战后,众所周知,滴滴的巨额补贴是双层面的,一来有着巨大的司机,二来有着刚需需求的用户。在两端优势都极其明显的情况下,即便一开始有着传统出租车市场的存在,也可以完成逆袭。当然,滴滴的盈利情况直至今日也都需打个问号。

但反观瑞幸咖啡,其“烧钱”策略,并没有吞掉竞争对手(如星巴克)的市场,而是完完全全的“跟随者”;用于融资计划中的“无限场景”概念,对星巴克“第三空间”的概念并没有形成正面冲击。

套用纳什均衡理论,完全竞争的价格战,最后均衡点一定是“零利润”,即随着市场份额的变化,补贴一定有终点。但遗憾的是,迄今为止,星巴克并未充分参与到价格战中来,市场格局还未可知。

“瑞幸咖啡未来一定会提价。” 一位消费领域专业投资人对钛媒体表示。单品提价后,瑞幸现今的价格优势将不复存在。

依靠补贴、快速扩张的模式,在中国商业案例中,可谓败多胜少。就咖啡行业而言,已有“咖啡陪你”的前车之鉴。

据钛媒体了解,这家2012年进入中国市场的咖啡品牌,其鼎盛时期共有1200家店,也曾号称“开5000家店、赶超星巴克”。但在疯狂扩张2年后,资金链断裂,员工欠薪、巨额负债的讯息开始纷至沓来。如今中国合资公司破产,经营者跑路。

不可忽视的新竞争者

还未成为颠覆者,就已经有新的挑战者进入了。

值得注意的是,在平价咖啡市场中,已经出现了诸多替代性选择,不容忽视的是自助咖啡机市场。作为新渠道,自助咖啡机要比外卖咖啡更加贴近客户,除地理优势外,自助咖啡机还更加便宜,其定价区间普遍在9-15元不等;还更加灵活地选择场景。

据钛媒体了解,就一些头部公司的数据来看,已有百万杯销量。此外,自助咖啡机的毛利润很高,据黑马基金投资总监尹先凯透露,其基金投资的“小咖咖啡”毛利率可达70%。

此外,钛媒体还观察到,冷萃咖啡液、滤挂咖啡在新兴的消费群体中已经成了“网红”品类。过去三年中,滤挂咖啡的市场占有率不断提升,从毛利的角度上说,滤挂咖啡的市场足够吸引商家在这个领域中下功夫了。

星巴克创始人舒尔茨在与阿里巴巴的战略签约中,曾说过这么一句话:“我要明确地说,任何看空星巴克中国业务的人都错得离谱。”

曾经无数个企业希冀于挑战星巴克的垄断地位,但都以失败而告终。这次外卖咖啡的战争,初创企业能否弯道超车?目前来看,这个立论缺乏实际性的支持。

如今摆在星巴克面前的,是一个阶段性的问题,睡狮苏醒可能用不了多久。

编辑:alushazi