大悦城,狩猎“休克鱼”。

前些年,大悦城地产一直难摘“节奏慢”的标签。

在经过10年(2007-2015)开8个大悦城的重资产慢行之后,大悦城的棋步变得更加轻快。2016年,大悦城地产董事长周政提出了“激活休克鱼”计划,并利用基金进行项目扩张。大悦城走出了一条“商业地产存量市场改造”的新赛道。

1月21日,市场传来消息称,大悦城收购了位于大兴黄村商圈的火神庙商业中心的E、F座,并计划将其改造成大悦春风里。至此,大悦城通过收并购和管理输出模式,快速吞下存量市场的6个商业项目,“5年20个大悦城”的小目标近在咫尺。

可见,在某种程度上,存量改造已经成为大悦城快速获取优质项目的重要渠道。

由此生发的新问题是:大悦城究竟会对哪类型的“休克鱼”感兴趣?它们都有些什么特征?

01

业绩陷入了瓶颈

“休克鱼”原指硬件条件很好,管理不行的企业。在商业地产领域,周政把它重新定义为“那些位置核心但定位不准、运营不佳的项目”。

“激活休克鱼”计划的提出,很大程度上源于大悦城的业绩增长乏力。

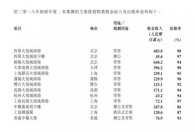

据2018年中期财报,大悦城地产物业开发销售收入及土地开发收入是其营收的重要来源,这部分收入为18.26亿元,占收入总额的45.4%,较同期下降27.1%。

事实上,大悦城地产多在一二线城市布局的特点,很容易受到近年不断收紧限购政策的影响,导致住宅销售下滑,从而影响公司营收和业绩。

回到主业商业地产方面,2018年上半年大悦城地产的投资物业及相关物业管理收入租金总收入约为17.15亿元,占总收入的42.5%,与同期基本持平。

其中,大悦城租金收入为12.39亿元,同比增长6.6%。公告解释增长的原因是各个大悦城运营情况持续向好,特别是朝阳大悦城、成都大悦城,经营业绩较上年同期获得较大提升。

不过,虽然租金有所增长,但与以往相比,这一增长率有所放缓。数据显示,2017年的大悦城租金收入约为23.36亿元,比2016年同期增长10.1%;而2016年租金收入增长率则为17.5%。

资料来源:大悦城地产年报

制图:商业地产头条

一个客观事实摆在了周政面前:大悦城的销售业务与租金涨幅遇上天花板。

换句话说,在原有城市布局和商场数量的基础上,大悦城想要在营收上获得较大的提升,在某种程度上很难实现。

要在一个生存空间狭小的市场中找机会,周政想到了一个商业库存中“淘金”的办法。2016年,大悦城地产启动了被周政称为“激活休克鱼”的扩张战略,以期提升增长率和扩大规模。

资料来源:赢商大数据中心

制图:商业地产头条

从上述表格中不难看出,随着国内一二线城市购物中心(商业建筑面积3万平米及以上)的存量市场不断增长,商业地产未来将迈入过剩的存量时代。

在周政的眼里,这些地区存在大量位置核心但定位不准、运营不佳的项目,存量市场成为了大悦城获取优质项目的重要渠道。

“市场商业存量巨大,未来发展的空间还是很大。”

02

如何吃下“休克鱼”?

中国商业地产的存量市场满满地都是“休克鱼”,但怎么吃又是个大问题。

“大悦城坚定不移地朝着5年内20个大悦城的目标走!”这是2015年周政给大悦城定下的目标。

“把资产做轻,速度做快,回报做高”, 2016年度“大悦城客户答谢会”上,周政对大悦城下一阶段发展策略做出了总结。为此,他还做了以下三件事:

2016年,大悦城地产通过三家公司(包含4个大悦城和2个写字楼资产)设立了一个核心基金(嘉实基金),出让49%的股权给了GIC和人寿两家投资者,用于偿还债务和发展新项目;

2017年,大悦城地产组建了一只投资额度为114亿元的并购基金,针对商业地产存量市场的项目,以基金的形式对相应项目进行收购,由大悦城来进行改造调整和运营管理,但大悦城在其中只占20%左右的少数股权;

通过轻资产管理输出模式,对存量市场的项目进行改造和运营管理,大悦城在项目中将不占任何股权,以赚取运营管理费用。不过,大悦城还会保留项目收购权以及退出期的资产增值收益。

近年来,大悦城地产通过并购或者轻资产管理输出合作,成为商业旧库存的掠食者,以“大鱼吃小鱼”的态势“吞下”了当地小开发商的项目,占领了曾经没法拿下的好地段,开出更多的大悦城。

资料来源:公开资料

制图:商业地产头条

按照周政自己的说法,通过存量改造的方式拓展项目,速度更快,方式更灵活。

以和平大悦城为例,大悦城地产并不持有津汇广场股份,但将与新加坡政府投资公司(GIC)共享租金收益和净收入(NOI)分成,同时还将获得超额完成目标的奖励,大悦城5号车库、良食局等产品线的输出,也将获得营业收益。另外,一旦大悦城产决定退出项目,还将获得资产增值收益的分享。

曾有一位大悦城地产的高管给向媒体算过这样一笔时间账:做一个新的大悦城,从拿地到开业,一般需要30个月。但如果是收购旧项目改造,从改造到开业,一般只需要12个月。节省下来的18个月,几乎足以将一个新开业的大悦城运营至略有人气。

2015年底,在大悦城地产正式接手津汇广场的半年内,全新的和平大悦城招商工作目前已完成将近30%的签约,意向客户也超过整体需求的50%。最重要的是,通过改造津汇广场,进入天津最繁华的老牌商圈中,大悦城地产几乎没花钱。

“未来房地产会进入存量运营时代,现在很多人见到存量是害怕的,但我们很自如。” 周政曾如是说。

03

寻找“休克鱼”

“休克鱼”也有很多种,如何去甄别、去选择,是一门大学问。

1月21日,被大悦城收入囊中的大兴黄村商圈火神庙商业中心E、F座,它们的前身分别是儿童城、大兴王府井百货,经营不善是二者共同点。

大悦城三大并购项目

资料来源:公开收集 制图:商业地产头条

至此,在大悦城进行了近2年半的“激活休克鱼”任务栏上,已经贴上了三朵小红花。无一例外,它们都是大悦城用真金白银买来的,尽管不拥有100%股权。

但若将“休克鱼”所属范围放大,大悦城目前拿下的三个轻资产项目——天津和平大悦城、昆明大悦城及贵阳大悦城同样贴上了“存量改造”标签,其中天津和平大悦城特征尤其明显。

大悦城四大轻资产项目

资料来源:公开收集 制图:商业地产头条

据公开资料,天津和平大悦城前身是天津老字号商场津汇广场,亦是天津第4家倒下的商场。大悦城在这个项目上,未投入任何物业开发资金,纯粹输出运营管理模式,租金收益与收入和GIC共享。

规模渐显,也就意味着“有规可循”。对此,我们对大悦城6个存量改造项目所处商圈区位、人群画像进行了大数据匹配。

大悦城六大存量改造项目

数据来源:赢商大数据 制图:商业地产头条

注1:市级商圈:辐射力可以覆盖全市甚至足够影响到邻市的商圈

区域商圈:辐射力可以覆盖部分区域甚至大半个城市的商圈

注2:传统商圈:已存在五年以上,业态分配稳定的成熟商圈

新兴商圈:存在不足五年,业态占比和有效商业区域仍有较大的变化潜在的新商圈

大悦城周边1公里范围内配套、客群画像数据

数据来源:赢商大数据 制图:商业地产头条

通过分析上述两图表,可得出以下结论:

大悦城选择的存量改造项目多分布在区域级、传统商圈,一般占据着城市核心位置;

原项目周边19-34岁的人群占比均超过50%,且公司职员的比例保持在40%左右,与大悦城“18-35岁新兴中产阶级”客群定位几乎保持一致。

值得注意的是,偏离“成熟商圈”的习惯,去新兴商圈探探路,是大悦城在做存量改造时愿意尝试的新方向。其中,长风大悦城、昆明大悦城都属于新兴商圈。目前来看,项目预期收益,都在管理层满意度范围内。

当然,占着好位置,只是第一步,如何激活“休克鱼”,才是考验大悦城功夫的关卡。通过上述案例,可总结“三大定律”,如下:

大悦城三大存量改造方式

资料来源:公开收集 制图:商业地产头条

无论是彻底改造,还是“一条龙”服务,于大悦城而言,激活这些存量的首要出发点都是“经营客流”,只是看哪种方式效率最高。

经过上述对比分析,大悦城对“休克鱼”的甄别逻辑已经清晰明了。

近几年,一向行事低调的周政更像是一位“潜伏着的投资大鳄”,带领着大悦城在商业地产存量市场不断狩猎“休克鱼”。

那么接下来,你认为哪个购物中心项目会成为周政和大悦城的下一个“猎物”呢?

作者/来源:游乐乐 付庆荣 商业地产头条编辑:ann